InvestimentosSou programador ou freelancer no exterior, devo investir meus recebimentos como PJ ou como PF?

Uma dúvida bastante recorrente entre programadores e freelancers que trabalham no exterior é como investir os valores recebidos. Isso ocorre principalmente para manter os recursos divididos entre a PF e a PJ. Neste artigo, exploraremos um pouco mais sobre esses cenários.

De maneira geral, existem três pontos principais que influenciam a decisão entre investir como Pessoa Física (PF) ou Pessoa Jurídica (PJ), especialmente quando se trata de programadores e freelancers que trabalham para o exterior.

Esses profissionais usam a Pessoa Jurídica como mecanismo de recebimento, principalmente com a finalidade de redução de carga tributária. Isso é totalmente legal, mas quando isso acontece, o profissional tem duas entidades que basicamente representam sua receita.

Dado esse cenário, os três pontos principais que influenciam a decisão de investir como PJ ou PF são:

- Produtos de investimento disponíveis para cada tipo de entidade (alguns produtos, como o tesouro direto, estão disponíveis apenas para Pessoas Físicas).

- Diferenças na forma de tributação (por exemplo, os dividendos pagos por fundos imobiliários (FIIs) são isentos de impostos para Pessoas Físicas).

- Capacidade de pagamento (tanto na Pessoa Física quanto na Jurídica).

Os dois primeiros pontos que influenciam essa decisão são bem claros: dependendo do produto em que você pretende investir, você poderá ou não realizar a operação de acordo com sua entidade (PF ou PJ), e também haverá mais ou menos incidência de impostos.

No entanto, o terceiro ponto é o menos discutido e analisado. Neste artigo, daremos uma ilustração mais detalhada para melhor entender a consequência na sua capacidade de pagamento.

Para isso, é interessante imaginar dois cenários:

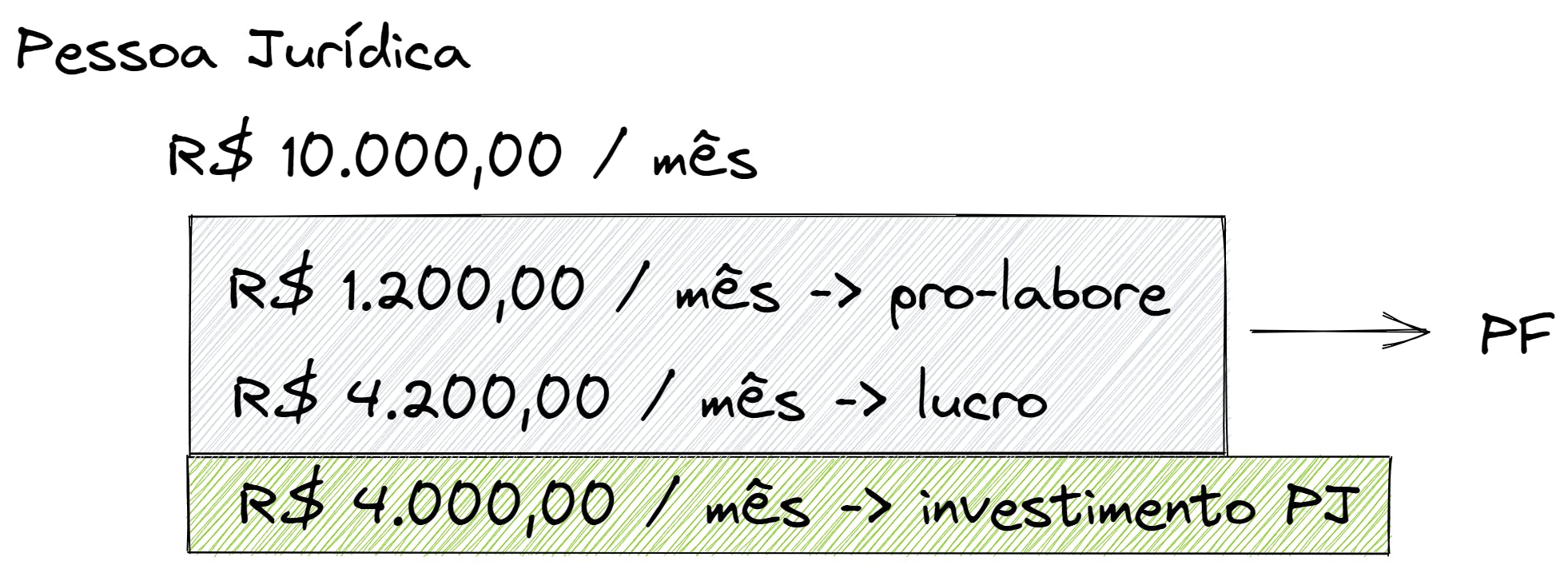

Cenário 1

No primeiro cenário, você recebe seus pagamentos do exterior, desconta impostos e outros custos inerentes da sua empresa (impostos, contabilidade, etc), deduz também seu pró-labore (seu salário na sua própria empresa, que inclusive incide impostos como PF) e apura o restante como lucro. Em seguida, investe R$ 4000,00 como Pessoa Física. Na imagem anterior, para fins de simplificação dos valores, consideramos um pequeno valor (R$ 600) para outros custos e impostos.

Cenário 2

No segundo cenário, o lucro apurado é de apenas R$ 4200, e mantém R$ 4000 em caixa para investimentos (que seriam realizados como Pessoa Jurídica). Novamente, outros custos e impostos serão desconsiderados para fins de simplificação.

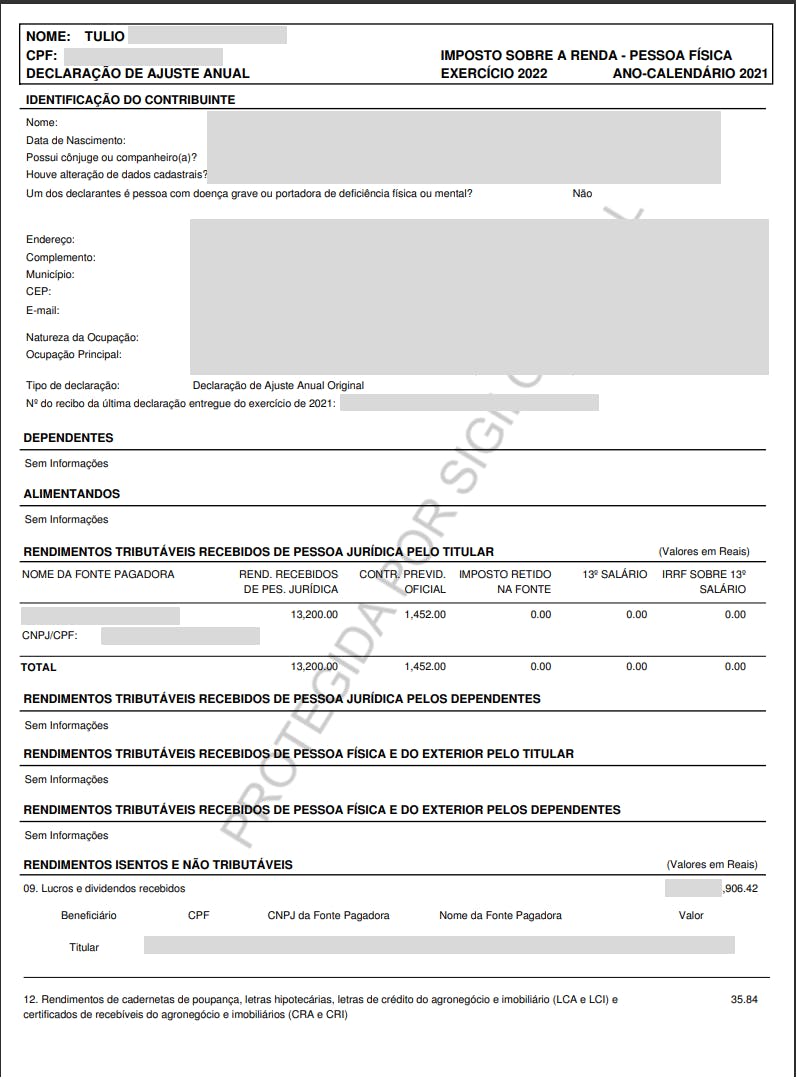

Como estes valores afetam o seu Imposto de Renda de Pessoa Física (IRPF)

Ao analisarmos o Imposto de Renda de Pessoa Física, podemos ter uma noção breve da sua capacidade de pagamento.

No Cenário 1, você terá movido para a PF ao longo de 12 meses o valor total de R$ 112.800,00. Já no Cenário 2, terá movido para a PF o montante de R$ 64.800,00.

Essa diferença parece não ser preocupante, visto que o dinheiro continua existindo em contas de entidades distintas. No entanto, se analisarmos o IRPF, notaremos o seguinte:

Somente no cenário 1, os valores no seu IRPF mudarão. Mesmo que você não seja tributado, estes valores estarão discriminados no seu IRPF.

Impacto na capacidade de pagamento

A sua capacidade de pagamento é inferida pela quantidade de dinheiro legalmente integralizado na sua entidade, seja ela Pessoa Física ou Jurídica. Na teoria, você teria uma capacidade de pagamento excelente em ambos os cenários. Porém, na prática, isso nem sempre acontece.

A Pessoa Jurídica precisa de muito mais do que somente faturamento para melhorar sua capacidade de pagamento. Empréstimos para empresas menores (como é o caso de empresas para freelancers e programadores) são mais burocráticos de acontecer.

Já na Pessoa Física, este valor é inferido simplesmente pela página do IRPF ilustrada anteriormente. Sim, os valores são somados e usados como base deste cálculo.

Voltando ao nosso exemplo, no cenário 1, como Pessoa Física, a sua capacidade de pagamento seria de R$ 2.820,00 (30% de R$ 112.800,00 / 12 meses).

Já no cenário 2, seria de R$ 1.620,00 (30% de R$ 64.800,00 / 12 meses).

E qual a diferença prática?

A sua capacidade de pagamento influencia muito na quantidade de crédito disponível para você. De maneira geral, você pode comprometer até 30% da sua renda (por isso sua capacidade de pagamento vem deste valor). Ou seja, se a parcela de um financiamento de imóvel, por exemplo, for de R$ 2.820,00 no Cenário 1 e de R$ 1.620,00 no Cenário 2, você conseguirá financiar valores maiores no primeiro cenário.

Se você quiser saber aproximadamente qual o valor financiável dado a sua capacidade de pagamento, basta multiplicar o valor por 100. No Cenário 1, você conseguiria financiar R$ 282.000,00 e no Cenário 2, R$ 162.000,00. A diferença é bem grande, não é mesmo?

Quer assistir este conteúdo?

Confira estes cálculos na prática: